20/11/2020

Risque de contrepartie sur le forex : le temps du b-book est-il écoulé ?

Nous examinons comment les systèmes de contrepartie centralisés ont maintenant pris les rênes lorsqu'il s'agit de gérer l'exposition aux fournisseurs de liquidité, alors que TriOptima du groupe CME mène le premier cycle d'optimisation FX SA-CCR

TriOptima, un service d'infrastructure de premier plan qui contribue à réduire les coûts et à atténuer les risques sur les marchés des dérivés OTC, a annoncé l'achèvement de son premier cycle triBalance FX optimisant les expositions pour les clients qui calculent leurs exigences de fonds propres pour le ratio de levier dans le cadre de l'approche standardisée pour la mesure du risque de crédit des contreparties (SA-CCR).

Les expositions bilatérales et les expositions de marge initiale compensées ont été simultanément optimisées dans le cycle de change qui s'est déroulé le 29 octobre 2020.

Le service triBalance est disponible pour les transactions bilatérales et compensées depuis 2017. triBalance génère un ensemble personnalisé de nouvelles transactions réduisant les risques qui permettent aux clients de redistribuer les expositions bilatérales au sein du réseau multilatéral de TriOptima pour gérer le risque de crédit des contreparties.

Le bras de fer métaphorique entre les courtiers interbancaires en devises de niveau 1 et les preneurs de liquidité sur les dérivés OTC est absolument apparent depuis quelques années maintenant.

Le risque découlant de la possibilité que la contrepartie fasse défaut sur les montants détenus lors d'une transaction de produits dérivés est devenu un point de mire pour les fournisseurs de liquidité, les prime brokers et même les banques de niveau 1 dont la liquidité est agrégée par des fournisseurs institutionnels non bancaires qui relient les plateformes de négociation de détail via un point de connexion unique.

Cette question est devenue si vitale qu'il est de plus en plus difficile pour les courtiers en devises de gré à gré d'établir des relations avec les prime brokers pour la fourniture de devises (et d'autres catégories d'actifs négociés électroniquement) de gré à gré aux clients de détail.

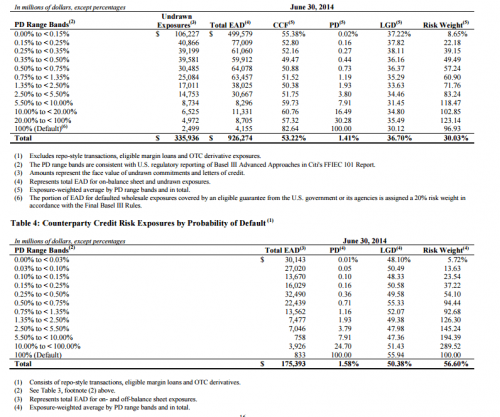

Le 30 juin 2014, Citigroup, le numéro un mondial des opérations de change par part de marché, qui traite 16,11 % du flux mondial d'ordres interbancaires en 2015, a publié un document d'entreprise sur les approches avancées et les informations à fournir pour le cadre réglementaire de Bâle III pour les banques, qui sépare les activités de dérivés de gré à gré en termes de probabilité de défaut (PD) par rapport à de nombreux autres aspects des activités.

Si l'on examine la pondération des risques qui a été déterminée par ce rapport, en dépit des fonds propres beaucoup plus faibles fournis, la probabilité de défaut est sensiblement plus élevée selon ce tableau :

Deux mois plus tard, la volatilité faible des marchés a été soulignée par le PDG de FXCM, Drew Niv, lors de l'annonce des résultats du deuxième trimestre 2014, illustrant ainsi la situation sûre dans laquelle les marchés se trouvaient depuis longtemps : "Les conditions de marché difficiles se sont poursuivies au deuxième trimestre. La volatilité des devises, qui n'a cessé de diminuer depuis juin 2013, a continué à baisser tout au long du deuxième trimestre, atteignant des planchers records vers la fin juin et continuant à baisser au mois de juillet", a déclaré M. Niv à l'époque.

La volatilité est tombée à des niveaux plus bas que jamais depuis 21 ans que l'indice de volatilité des devises a été calculé", a déclaré M. Niv. Au trimestre dernier, j'ai dit que les trois premiers mois de cette année ont été les pires conditions commerciales que j'avais vues en plus de 15 ans de carrière, et je dois réviser cette déclaration selon laquelle le deuxième trimestre a été bien pire".

En gardant cela à l'esprit, les banques ont adopté une approche très conservatrice du risque de crédit, même dans des conditions de marché qui leur étaient favorables.

En effet, dès 2010, la Banque fédérale de réserve de New York a produit un document sur le risque de crédit dans le domaine des devises, détaillant ses lignes directrices de meilleures pratiques qui s'appliquent aux banques accordant des crédits aux courtiers en devises et aux prime brokers sur une base OTC.

Ces lignes directrices s'inscrivent dans deux cadres importants :

Accords de compensation

Il s'agit d'accords qui réduisent l'ampleur des risques de contrepartie en exigeant des contreparties qu'elles compensent les transactions de manière à ce que seul un montant net dans chaque devise soit réglé et prévoient un paiement net unique lors de la clôture de toutes les transactions en cas de défaillance ou de résiliation.

Accords de garantie

Il s'agit d'accords dans lesquels une ou les deux parties à une transaction conviennent de déposer une garantie (généralement des espèces ou des titres liquides) afin de couvrir les risques de crédit pouvant résulter de leurs transactions financières.

En 2010, la loi Dodd-Frank Wall Street Reform Act a été transposée dans le droit américain par le président Obama, une loi qui prescrit que toutes les sociétés de change de détail de gré à gré doivent disposer d'un capital net adéquat à des fins réglementaires d'au moins 20 millions de dollars.

Les banques adoptent une attitude prudente - Voir les pourcentages dans les conditions générales

La Réserve fédérale de New York considère que des exigences beaucoup plus élevées sont en place, même s'il est largement reconnu dans le secteur du change de détail que les stipulations du gouvernement américain sont bien plus strictes que celles qui sont faites ailleurs.

La banque centrale a demandé aux participants, il y a une dizaine d'années, de prendre en considération un exemple dans lequel un client avait une exposition positive nette de 50 millions de dollars à la valeur de marché de Lehman Brothers.

Grâce à un accord de l'International Swaps and Derivatives Association, le client a pu compenser les positions en cours et a été assuré que Lehman ne pourrait pas "choisir" les transactions gagnantes parmi les transactions perdantes.

Toutefois, en l'absence d'un CSA (annexe de soutien au crédit) et du placement de garanties associé, le client a quand même été obligé de remplacer les positions perdues en raison de la faillite, ou le coût de remplacement de 50 millions de dollars, et d'attendre un certain nombre d'années pour récupérer sa créance de 50 millions de dollars dans la faillite.

Un an plus tard, les géants bancaires HSBC et JPMorgan ont fondé des entreprises de courtage de premier ordre sur le marché des changes, et les liquidités des deux institutions sont désormais couramment présentes dans le cadre des flux agrégés fournis par les sociétés de technologie de courtage et les fournisseurs de liquidités spécialisés non bancaires aux sociétés de courtage sur le marché des changes.

En examinant les conditions fixées par la division de courtage de premier ordre de JPMorgan, il est clair qu'une approche très conservatrice a été adoptée dès le départ.

En juillet 2012, la société a déclaré que les montants qui peuvent être réhypothéqués dans le cadre d'une relation de prime brokerage ou de compte sur marge sont généralement limités à 140 % de l'encours (ou du solde débiteur) au prime broker ou au prêteur (ou toute autre limite légale applicable).

Aux fins de la restitution de toute garantie au client, les conventions de compte prévoient la restitution des obligations par la livraison de titres ou d'autres actifs financiers du même émetteur, de la même classe et de la même quantité que la garantie initialement transférée.

Il est de notoriété publique qu'en raison du risque de défaillance potentielle de la contrepartie par les preneurs de liquidité de gré à gré, les banques de niveau 1 exigent des bilans faisant apparaître plus de 50 millions de dollars pour obtenir un compte de courtage de premier ordre direct, un montant hors de portée de la plupart des courtiers de détail, ce qui est l'une des nombreuses raisons, notamment des taux de remplissage bien meilleurs et l'absence de rejet ou de dérapage des transactions du dernier regard ou intentionnel, qui expliquent pourquoi les teneurs de marché non bancaires comme XTX Markets se sont hissés au sommet des graphiques des parts du marché de la liquidité de niveau 1 au cours des deux dernières années.

Sachant qu'il s'agit d'une question distincte des exigences de fonds propres d'exploitation et des coûts d'exploitation, et d'une question distincte des exigences de fonds propres réglementaires, il est clair que les banques ont un profil de gestion des risques strict.

Comment les brokers cherchent à atténuer les risques tout en offrant des services modernes et attrayants

Les petites sociétés de courtage qui transfèrent la totalité de leur flux d'ordres à leurs fournisseurs de liquidité, et les partenaires en marque blanche des sociétés de courtage de détail doivent garder à l'esprit que s'ils exploitent un A-book pur (ce qui est très très rare), les chances d'être en dehors de ces paramètres sont élevées, et donc à la fin de la chaîne de liquidité, les banques interviendront, limitant en fin de compte les activités des sociétés plus petites et moins capitalisées.

Il est possible pour toutes les sociétés de courtage d'évaluer soigneusement cette situation en utilisant des services en ligne tels que la plateforme d'information sur le marché mondial de S&P, qui est conçue pour aider les entreprises à mesurer et à gérer leur exposition au risque de crédit en passant au crible des paramètres financiers et de crédit relatifs de référence.

Des sociétés telles que Traiana, qui est la division de compensation, de gestion des risques et de règlement post-négociation de la société de courtage britannique ICAP, fournissent des services comprenant le traitement post-négociation automatisé des abandons, des allocations et de la compensation des CFD, qui sont devenus très populaires depuis l'événement "black swan" de la Banque nationale suisse en janvier 2015 en tant que forme de contrat à terme de gré à gré que de nombreuses sociétés de courtage considèrent comme un moyen de réduire le risque d'exposition au solde négatif qui peut résulter d'une forte volatilité.

Depuis de nombreuses années, le secteur britannique du trading électronique est centré sur le les CFD et le spread betting, ce qui a nécessité le développement et la maintenance de plateformes propriétaires par les géants londoniens du marché des changes, établis de longue date.

Entre 2012 et 2015, il y a eu une nette volonté de faire connaître le produit CFD à un public international, et des fusions et acquisitions très importantes ont eu lieu en conséquence, un exemple notable étant l'achat de City Index par GAIN Capital pour un montant qui était à l'époque rapporté à 118 millions de dollars en octobre 2014. Ce phénomène est aujourd'hui révolu et, depuis que les régulateurs ont adopté une position de faiblesse sur les CFD, en particulier le FCA britannique et l'ASIC australien, deux régulateurs qui supervisent les plus importantes régions CFD du monde, il est peu probable que cette voie soit réexaminée, car de nombreuses entreprises s'en tiennent aux opérations de change au comptant ou se lancent dans le multi-actifs.

Par la suite, il est apparu que le prix d'achat net était en fait de 82 millions de dollars, dont 36 millions en espèces.

La tendance à ajouter les CFD aux gammes de produits mondiales a été relativement brève et est devenue une dynamique très calme et quelque peu distante. Il se pourrait bien que la raison en soit l'incapacité à compenser les CFD sur devises, malgré l'existence de certains services de compensation des CFD sur actions selon le réseau Traiana Harmony, et aussi les très larges écarts qui peuvent en découler en raison de la nature de gré à gré d'un contrat à terme, intrinsèquement difficile à évaluer du point de vue de l'achat, et maintenant les régulateurs ont commencé à décimer ce type particulier de produit.

La nouvelle dynamique actuelle vient d'Amérique du Nord, où les fournisseurs institutionnels de technologies boursières et les développeurs de plateformes de contrats à terme et d'actions négociés en bourse se tournent de près vers un public de particuliers, ce qui met en place une bourse centralisée, et, fait intéressant, nous voici quatre ans plus tard, et c'est TriOptima de CME Group qui a pris la tête de ce mouvement.

"TriOptima prépare les clients FX aux nouvelles exigences du SA-CCR qui sont actuellement en cours d'introduction progressive dans les principales juridictions avant la fin de l'année prochaine", a déclaré Philip Junod, directeur principal de triReduce and triBalance Business Management. "Être le premier à inclure les expositions nettes globales dans notre cycle d'optimisation nous aide à soutenir notre réseau de trente banques, le plus grand réseau multilatéral du secteur, qui cherchent à réduire leur risque de contrepartie et à gérer leurs expositions en capital".

TriOptima effectue des cycles hebdomadaires d'optimisation des changes pour 30 paires de devises et inclura l'optimisation SA-CCR dans tous les cycles futurs.

Dans ces conditions, quand verrons-nous les fournisseurs de liquidités de niveau 1 ouvrir leurs portes correctement, sachant qu'il existe des systèmes de gestion des risques de bonne qualité ? Cela suffirait à égaliser le marché et à garantir que le livre d'ordres représente une part bien moindre du volume des échanges dans le secteur de la vente au détail qu'aujourd'hui.

17:37 Publié dans Forex (Marché des changes), Régulation des marchés financiers | Lien permanent | Commentaires (0) | Tags : contreparite fx, compensation de change